¿Cómo funciona un simulador de crédito hipotecario?

¿Estás considerando comprar vivienda, pero no sabes por dónde empezar en el aspecto financiero? Una de las decisiones más importantes que tomarás al adquirir un inmueble es cómo lo vas a financiar. Antes de acudir a una entidad financiera o comprometerte con un crédito, es fundamental que cuentes con una herramienta que te permita visualizar tus posibilidades con claridad y tomar decisiones informadas.

Un simulador de crédito hipotecario puede convertirse en tu mejor aliado en esta etapa. Gracias a su facilidad de uso y capacidad para proyectar escenarios reales, podrás anticiparte a las condiciones de pago, ajustar tu presupuesto y comprender cómo encaja tu inversión dentro de tus planes de vida. En esta nota de OIKOS Constructora te explicamos cómo funciona, cuáles son sus ventajas y cómo sacarle el mayor provecho para que te acerques con seguridad al sueño de tener vivienda propia. ¡Alista lápiz y papel y toma nota de todo lo que te compartiremos!

¿Qué es un simulador de crédito hipotecario?

Es una herramienta digital diseñada para ayudar a las personas a estimar las condiciones financieras de un préstamo de vivienda antes de adquirirlo. A partir de datos básicos como el valor del inmueble, el monto a financiar, la tasa de interés, el plazo del crédito y los ingresos mensuales del solicitante, el simulador calcula una proyección aproximada de la cuota mensual, los intereses, el plazo total y, en algunos casos, los costos adicionales asociados.

Su propósito principal es brindar una primera aproximación a la viabilidad del crédito, sin comprometer al usuario con una entidad financiera ni afectar su historial crediticio con consultas. A pesar de que los resultados no reemplazan una evaluación formal por parte de una entidad bancaria, sí ofrecen una base sólida para comparar opciones antes de realizar una compra inmobiliaria definitiva.

¿Cómo funcionan los simuladores de crédito hipotecario?

La base de su funcionamiento parte de los algoritmos financieros que proyectan escenarios de pago basados en los datos ingresados por el usuario. Aunque cada entidad financiera y empresa constructora de viviendas puede tener su propia versión con variables específicas, la lógica general es muy similar en todos los casos: el simulador toma la información suministrada y la cruza con tasas de interés vigentes, plazos disponibles y condiciones del mercado para generar una estimación cercana a la realidad.

Entre los datos que suelen solicitar se encuentran:

-

Valor del inmueble: monto total del bien que se desea adquirir. Este dato es clave porque determina el monto a financiar, descontando el ahorro o la cuota inicial.

-

Monto del préstamo: cuánto deseas solicitar en calidad de crédito. Generalmente, este valor es hasta el 70% del valor total del inmueble.

-

Plazo del crédito: periodo en el que se planea pagar el préstamo, que puede ir desde 5 hasta 30 años. A mayor plazo, menor será la cuota mensual, pero mayores los intereses acumulados.

-

Tasa de interés: porcentaje que cobra la entidad financiera por prestar el dinero. Los simuladores pueden ofrecer tasa fija, variable o UVR, según la modalidad del crédito.

-

Ingresos mensuales: algunas herramientas permiten establecer si el usuario cuenta con ingresos suficientes para cubrir la cuota mensual estimada, y en otros casos hacen una validación sobre la relación cuota-ingreso.

Beneficios de usar un simulador antes de comprar vivienda

El simulador de crédito hipotecario es una de esas herramientas esenciales para quienes desean tener claridad antes de asumir un préstamo a largo plazo, ya que:

-

Te permite estimar tu capacidad de endeudamiento: ayuda a identificar si el valor de la cuota mensual estimada está dentro de tus posibilidades reales de pago. Esto evita comprometer más del 30% o 40% de tus ingresos mensuales, límite recomendado por los expertos financieros. De esta manera, puedes mantener una economía familiar equilibrada y reducir el riesgo de sobreendeudamiento.

-

Te ayuda a comparar opciones entre bancos o entidades: muchos simuladores permiten revisar diferentes escenarios con tasas de interés y plazos variados. Esto facilita la comparación entre múltiples entidades financieras para identificar cuál ofrece las condiciones más favorables. No se trata solo de la tasa más baja, sino también de variables como el tipo de tasa (fija, variable, UVR), seguros incluidos o cobros por estudio de crédito.

-

Facilita la planeación a largo plazo: al conocer de antemano cuánto pagarías mensualmente y durante cuánto tiempo, puedes organizar tus finanzas personales con mayor orden. Esto permite proyectar otros gastos importantes como educación, movilidad o inversión. Además, la calculadora de hipoteca te ayuda a establecer metas claras para ahorrar una cuota inicial adecuada o mejorar tu perfil financiero.

-

Reduce el riesgo de decisiones impulsivas: contar con información clara y objetiva disminuye la probabilidad de tomar decisiones apresuradas, motivadas por la emoción del momento. Al entender con precisión cuánto cuesta realmente financiar una vivienda, puedes hacer una elección más consciente y responsable.

-

Es gratuito y sin compromiso: a diferencia de otros trámites que exigen documentos o visitas presenciales, el simulador es completamente digital y no representa un vínculo obligatorio con ninguna entidad. Puedes realizar tantas simulaciones como necesites, desde la comodidad de tu hogar, sin afectar tu historial crediticio ni comprometer tu privacidad.

-

Te acerca a proyectos acordes con tu perfil económico: al conocer cuál es el rango de precios que puedes asumir, podrás filtrar mejor los proyectos de vivienda disponibles y enfocarte en aquellos que realmente se ajustan a tu capacidad de pago. Esto evita perder tiempo en opciones fuera de tu alcance o, por el contrario, descubrir que puedes aspirar a una mejor alternativa de lo que pensabas.

¿Cómo interpretar los resultados para tomar decisiones?

Una vez que ingresas tus datos en un simulador de crédito hipotecario, el sistema genera un conjunto de cifras que pueden parecer técnicas a simple vista. No obstante, cada dato tiene un valor clave para ayudarte a tomar decisiones inteligentes y sostenibles. A continuación, te explicamos cómo interpretar correctamente cada uno de estos elementos. ¡Presta mucha atención!

-

Valor de la cuota mensual: es uno de los datos más importantes del simulador de hipoteca, ya que refleja cuánto deberás pagar mensualmente al banco por tu crédito. Este valor incluye capital (parte del dinero que te prestaron), intereses y, en la mayoría de los casos, seguros. Si esta cifra supera el 30% o 40% de tus ingresos mensuales, lo más recomendable es ajustar el plazo o el monto del crédito para que sea manejable.

-

Plazo del crédito: determina durante cuántos años estarás pagando tu vivienda. Generalmente, los simuladores permiten seleccionar entre 5 y 30 años. Un plazo más largo reduce el valor mensual de la cuota, pero aumenta el valor total pagado por intereses. En cambio, un plazo corto implica cuotas más altas, pero menos pago en intereses. La decisión dependerá de tu estabilidad financiera y tus objetivos personales.

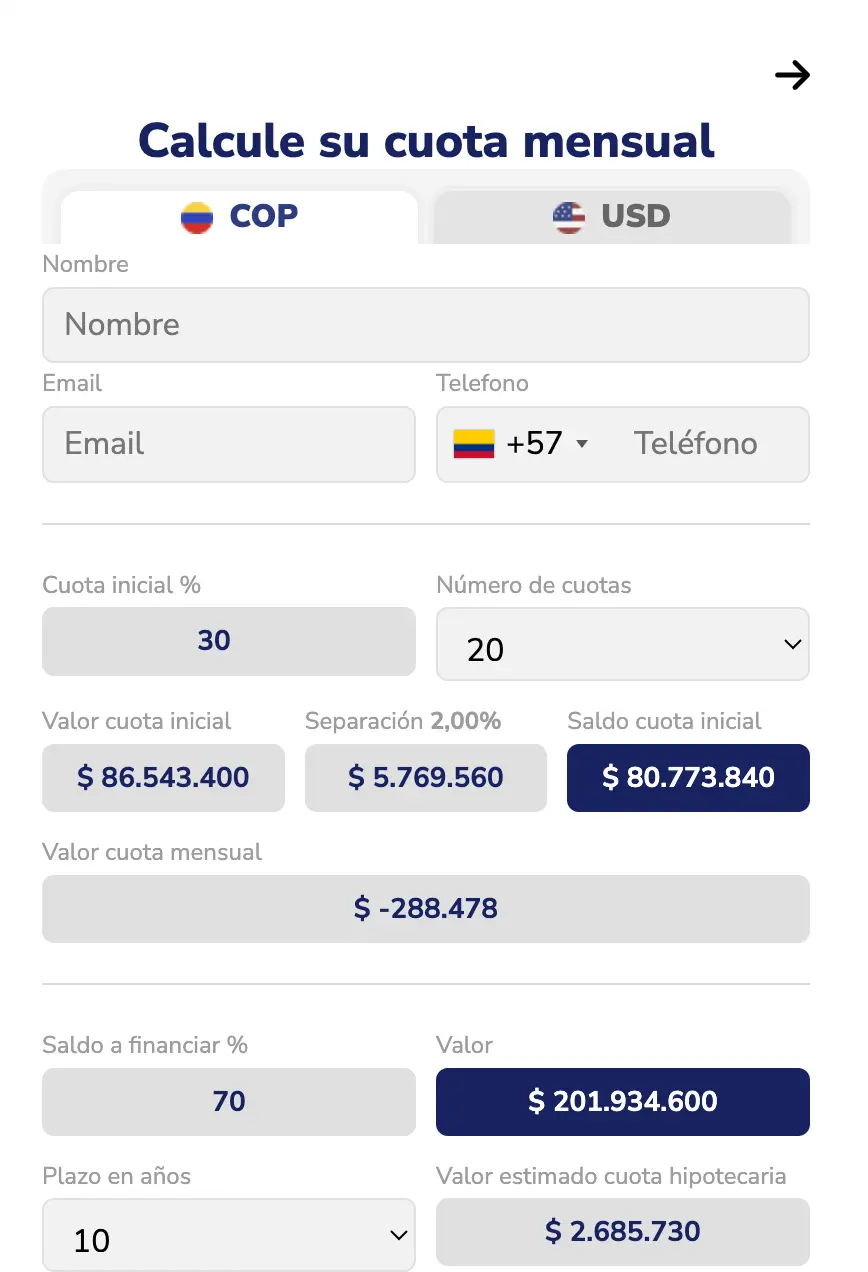

Imagen del simulador hipotecario de OIKOS Constructora

-

Tasa de interés aplicada: algunos simuladores te muestran la tasa de interés estimada (fija o variable). Esto influye directamente en el valor total del crédito. Una tasa más alta incrementa el costo financiero, por eso es importante comparar tasas entre distintas entidades. Si es una tasa UVR, debes considerar que varía con la inflación y puede cambiar año a año.

-

Valor total a pagar por el crédito: este valor muestra el monto final que pagarás al terminar el crédito, sumando capital e intereses. Es un dato muy útil para dimensionar el costo real de tu inversión. Si ves que pagarás el doble del valor inicial de la vivienda, es posible que puedas optimizar el plazo, buscar una tasa mejor o incrementar tu cuota inicial para reducir ese impacto.

-

Valor de la cuota inicial necesaria: el simulador también puede indicarte cuál sería la cuota inicial mínima, que generalmente oscila entre el 20% y el 30% del valor del inmueble. Conocer este valor te ayuda a planificar tu ahorro y establecer un cronograma para alcanzar ese monto sin afectar tu liquidez.

¡Usa nuestro simulador e invierte en tu proyecto de vivienda ideal en OIKOS Constructora!

Con nuestro simulador, puedes obtener, en minutos, una estimación de cuánto podrías llegar a pagar mensualmente por tu apartamento o casa ideal, conocer cuál sería el valor estimado de tu cuota inicial, ajustar los plazos del crédito y visualizar diferentes escenarios de financiación.

Recuerda que en OIKOS Constructora contamos con un amplio portafolio de proyectos en Bogotá, La Calera, Cajicá, Tunja, Cartagena, Barranquilla, Flandes, Ricaurte y más, con opciones pensadas para diferentes perfiles de inversión, necesidades familiares y estilos de vida. Usar el simulador, disponible en cada uno de nuestros proyectos de casas y apartamentos sobre planos en Colombia, es el primer paso para proyectarte financieramente y acercarte al hogar que tanto anhelas. Haz clic aquí para conocer nuestros proyectos y empieza a simular tu crédito.

Descubre cómo usar el subsidio de Caja Honor para comprar vivienda VIS en Fusagasugá y conocer OIKOS Entreverde.

Descubre cómo elegir locales comerciales con ubicación, respaldo y proyección para fortalecer tu inversión inmobiliaria.

Compara proyectos de vivienda en el centro de Bogotá y descubre opciones estratégicas para vivir o invertir mejor.